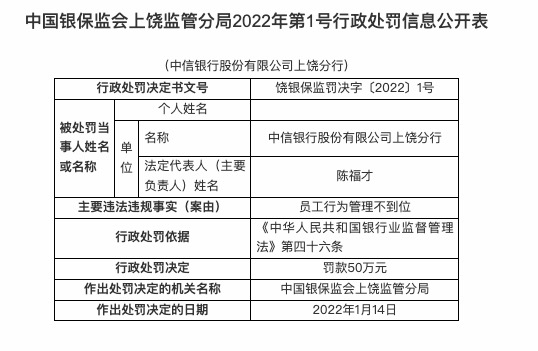

在上周微软、谷歌、meta都交出了还算不错的季度成绩单之后,这周,压力来到了苹果和亚马逊身上。

在过去几个月的“ai大战”之中,苹果和亚马逊都显得相对更加冷静和谨慎。ai更多的被用作对原有产品的提升和业务的拓展,但两家的重心似乎仍然放在原有的支柱业务上。

从大环境来看,疫情的影响逐渐消退,供应链已不再是困扰消费类巨头复苏的主要问题,高通胀取而代之成为了当前要面对的挑战。从本次财报季的表现来看,大部分消费类公司都遭受了不同程度的影响。

(相关资料图)

那么这次,亚马逊和苹果顶住了压力?两家公司又是如何考虑不可避免的ai浪潮的?

苹果营收连续下滑三个季度,业绩预期持续低迷

在财报表现一直比较稳定的苹果,这次却和微软一起在一众科技巨头中垫底。苹果作为市值三万亿美元的全球最大上市公司以及全球消费电子风向标,其表现一定程度上反应了当前全球消费经济的现状和走势。

但无论是上一个季度的表现还是对接下来一个季度的预期,苹果给出的答案都并不是那么积极。

本季度,苹果录得营收818亿美元,略高于预期的816亿美元,同比下降1%。净利润接近200亿美元,同比增超2%,每股收益为1.26美元,略高于市场预期的1.19美元。值得注意的是,这已经是苹果连续第三个季度收入同比下滑,为自2016年之后首次三连降,也是自2016年以来第三季度收入的最大降幅。

从分项业务看,几乎所有的主要产品销售收入都出现了下降,其中ipad的下降幅度更是刷新了近年来的记录。

市场最看重的iphone 收入本季度录得396 .7亿美元收入,略低于市场399.1亿美元的预估,同比下降 2.5%。智能手机占总收入的比例从上季度的54%降至48.5%,一定程度上也反应了当前智能手机消费市场的低迷。

此外,ipad平板电脑销售额仅为57.9亿美元,同比骤降20%,远远超出市场同比下跌11%的预期。mac电脑销售收入68.4亿美元,同比下跌7.3%,好于市场预期。包括无线耳机、智能手表可穿戴设备等其他硬件产品收入为82.8亿美元,虽然同比增2.5%,但仍然略低于市场预期3%的增速。

硬件类产品几乎“全军覆没”,但好在包括app store、apple tv 、apple pay等在内的服务收入仍然保持了稳健的增长态势。本季度苹果的服务业务录得收入212.1亿美元,超过市场预期的207亿美元,同比增长8.2%。在刷新历史新高的同时,其占总营收比重也上升至26%。在服务业务的支撑下,苹果本季度仍然保持了44.5%毛利率,高于市场预期的44.2%。

从销售地区来看,此次大中华区表现亮眼,创下了157.6亿美元的收入,同比增长7.9%,是所有地区中增长最明显的地区。此外,除了欧洲市场增长4.8%之外,其他所有地区都出现了较大幅度的下降。

其中,美洲市场的收入为353.9亿美元,同比下降5.6%,远远低于380亿美元以及同比增长1.4%的预期。此外,其他亚太地区下跌8.5%,日本地区更是下跌超过11%。虽然除大中华区区之外各地区都表现不佳,但在之后的电话会上,苹果专门强调当季印度市场的iphone销售收入创下历史新高。

从支出来看,苹果本季度的运营费用为134.2亿美元,并没有大幅增加,季末拥有1665亿美元现金。值得注意的是,苹果此次也仍然没有过多的提及ai,仅仅只是在电话会上回答提问时表示苹果将人工智能和视为基本核心技术,多年来一直进行生成式人工智能和其他模型的研发,将嵌入到旗下的所有产品中。

总体来看,除了服务板块和印度市场的亮眼表现之外,苹果此次交出的成绩单并不算好看。

虽然苹果并没有给出下个季度具体的业绩指引,但从其在电话会上透露出的信息来看预仍然不太乐观。苹果cfo表示,下个季度的业绩将与第三财季类似,释放出苹果收入或将同比下跌的不佳信号。虽然他表示智能手机业务将出现回升,但ipad和mac两大板块都可能出现两位数的同比降幅。

在略显悲观的业绩预期之下,苹果盘后股价也一度跌超过3%。按照目前的状况和预期预期,市场预计苹果今年的全年营收将同比下降2.4%至3849.9亿美元。

亚马逊一扫颓势,业绩预期双双“炸场”

相较于“愁云密布”的苹果,亚马逊此次的表现则可以用“惊艳”来形容。不仅几乎所有关键指标和业务表现都大大超出市场预期,对于下个季度的指引也是相当霸气,表示营收将继续保持两位数的增长。

财报显示,二季度亚马逊净营收同比增长11%至1343.8亿美元,远远高于市场预期的1316.3亿美元;经营利润为76.8亿美元,高于市场预期的47.2亿美元的几乎一倍,是亚马逊子2020 年第四季度报告以来最大的盈利增长,当季经营利润率达5.7%,远高于市场平均预期3.46%;每股收益为 65 美分,预期为 35 美分。

从关键财务指标来看,亚马逊此次不能仅仅用“好”字来形容,可以说是给了市场一个大大的惊喜。

本季度,亚马逊旗下业务几乎全线上涨,并全部高出市场预期。其中,线上商铺营收同比增长4.2%至529.7亿美元;实体店业务营收同比增长6.4%至50.2亿美元,;第三方卖家服务业务营收323.3亿美元,同比大幅增长18%,;订阅服务业务营收同比增长14%至98.9亿美元。

亚马逊表示,来自独立商家的产品占该网站所有销售额的60%,刷新有史以来最高记录。广业务同比增长 22%,达到 107 亿美元,同时北美和国际市场的收入也都双双回归两位数的增长。

此次,在所有业务中,唯一有点令人担忧的是亚马逊的“现金奶牛”——云服务业务。本季度aws营收221.4亿美元,同比增长12%,aws占亚马逊营业利润的比例70%。这一数字虽然也高出了218亿美元的市场预期,但其增速较前几个季度进一步下降,是自 2015 年亚马逊开始公布云收入以来的最慢增长速度。

在电话会上,亚马逊ceo andy jassy表示,过去几个季度亚马逊的成本削减努力已开始取得成果,在去年开启持续的大规模裁员计划之后,截至季度末亚马逊全球员工人数同比下降 4% 至 146 万人。

在销售强势复苏和成本控制的双重作用下,亚马逊此次也给出了相当“逆天”的下季度业绩指引。亚马逊预计三季度营收将在1380亿至1430亿美元,这意味着同比涨幅在9%至13%之间,将继续延续两位数的增长势头。同时,预计三季度运营利润为55亿至85亿美元,而去年同期的利润只有25亿美元。这也意味着,亚马逊已经几乎彻底走出了长达两年的经营利润衰减区间,开始重新进入新的增长曲线上。

受到业绩和预期的推动,亚马逊盘后股价直线飙升,涨幅一度突破了10%。

此次,ai依然也没有对亚马逊此次的业绩产生什么明显的推动作用,云业务的持续低迷也让人对于亚马逊的增长动力持有观望的态度,认为在ai上亚马逊已经落后微软和谷歌一个身位。但亚马逊在电话会上也明确表示,生成式ai的竞赛才刚刚拉开帷幕,亚马逊已经在做相关的准备,并将持续发力。

在上周刚刚落幕的亚马逊云科技纽约峰会上,亚马逊刚刚更新了一系列的生成式ai服务功能和工具。有分析人士认为,接下来几个季度,亚马逊或许需要向外界更多展示其在ai浪潮中的竞争力,才能真正持续支撑业绩和股价的持续增长。

编辑/new

美联储激进加息对a股和港股

美联储激进加息对a股和港股  帮扶经营主体还需加把劲

帮扶经营主体还需加把劲  williampay引领数字产业新格局

williampay引领数字产业新格局  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期