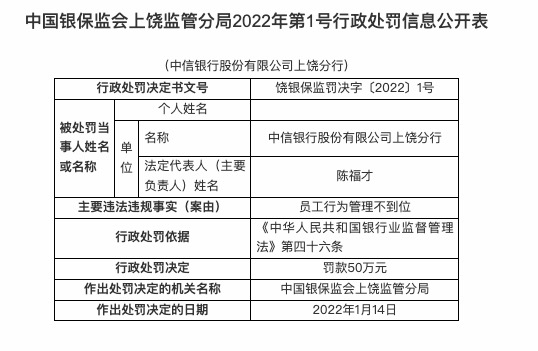

8月24日晚间,苏州国芯科技股份有限公司(以下简称“国芯科技”或“公司”,股票代码:688262.sh)发布2023年半年度报告。公告显示,面对全球经济增速放缓、pc等领域需求持续疲软和传统汽车出现滞销、库存过高等因素造成的复杂形势,国芯科技充分抓住国产替代的机遇,2023年上半年实现营业收入2.21亿元,同比增长5.46%。

研发投入大幅增加,在手订单充沛护航后续成长

今年5月,美国半导体行业协会(sia)发布的《2023年美国半导体产业概况》显示,过去二十年,美国半导体行业年度研发支出占销售额的比例超过了15%,2023年更是达到了18.75%,中国这一比例仅为7.6%。ifind数据显示,半导体企业中(申万二级),2022年中国仅7%的上市公司研发投入占营业收入的比重超40%。

国芯科技研发投入占比远高于市场平均水平。2023年上半年,国芯科技研发投入大幅增加至1.10亿元,研发费用相比上年同期增长92.29%;研发人数294人,同比增长72.94%,研发人员占公司总人数的67%;研发投入占营业收入比重49.88%,同比增加22.52个百分点。公司高度重视研发工作,不断突破汽车电子、存储控制、边缘计算和云应用等关键领域的市场和技术壁垒,服务安全自主可控的国家战略,国产化替代成果显著。2023年上半年,公司及子公司先后荣获江苏省科技进步三等奖、第十届汽车电子创新大会(aeif 2023)“第十届汽车电子创新奖”等奖项。截至2023年6月30日,国芯科技累计持有有效专利133项(其中发明专利125项、实用新型5项、外观专利3项)、累计有效软件著作权163项、有效集成电路布图28项、商用密码证书45项。

截至2023年6月30日,公司在手订单金额5.43亿元,按应用领域划分,边缘计算(高性能计算)和人工智能业务在手订单4.13亿元,占比76.06%;汽车电子和工业控制在手订单金额0.73亿元,占比13.44%;信创和信息安全业务在手订单金额0.57亿元,占比10.50%,充沛的在手订单显示公司较高的客户认可度及稳定的客户来源,保障了公司未来持续稳定的增长。

边缘计算芯片业务持续发力,业绩高速增长

2023年上半年,公司持续构建在汽车电子芯片、高可靠存储控制芯片和高性能高安全边缘计算芯片的核心竞争力,突破关键领域市场和技术壁垒,积极推出系列新产品。上半年实现边缘计算和网络通信收入1.11亿元,同比增长104.39%;汽车电子和工业控制收入0.48亿元,同比增长0.36%;信息安全收入0.61亿元,同比减少41.85%。公司边缘计算和网络通信业务实现高速增长,成为公司最主要的营收来源,并且截至6月30日,边缘计算(高性能计算)和人工智能业务在手订单达4.13亿元,未来随着边缘计算订单的转化,有望进一步增长。

公司边缘计算芯片实现部分产品的国产替代,业务不断爆发。在边缘计算和网络通信领域,公司研发的芯片具备多核计算、网络路径和协议加速引擎、路由转发以及多种高速通信接口,适用于边缘计算与网络通信领域产品的计算、安全及通信需求。公司完成了高性能边缘计算、安全和网络通信集成处理控制器芯片h2040、h2048、h2068和ccp1080t的研发,芯片功能和性能指标满足设计需求,可实现对国外产品如nxp的p4040、mpc8548、mpc8568、t1022等系列产品的替代。高性能边缘计算、安全和网络通信集成处理控制器芯片h2040,基于28nm工艺设计,采用国芯32位四核的powerpc指令架构cpu核,集成ddr3.0、pcie3.0、千兆网、sata2.0、rapidio2.0等接口。该芯片处于国内先进水平。目前,已经完成芯片测试,功能和性能指标满足设计需求,进入市场推广。高性能边缘计算、安全和网络通信集成处理控制芯片ccp1080t,基于14nm工艺设计,采用国芯64 位多核powerpc 架构cpu核,集成高性能密码算法引擎、网络数据加速引擎,具有万兆网、pcie3.0、usb3.0等高速接口。可实现对国外产品如nxp的t1022等系列相应产品的替代。完成芯片测试,功能和性能指标满足设计需求,进入市场推广。

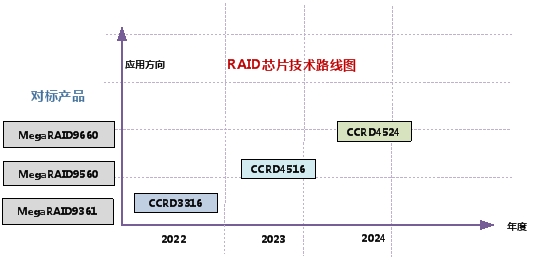

raid存储管理芯片有望率先实现国产化替代,受益于ai发展将迎来广阔发展空间。2023年上半年,公司成功研发raid控制芯片ccrd3316,该芯片是在原有第一代raid控制芯片客户验证和使用反馈的基础上,进行完善和优化设计的改进量产版产品,可实现同类产品的国产化替代,打破长期以来raid控制芯片被国外公司垄断的局面。同时,公司正在基于自主高性能risc-v cpu研制开发第二代更高性能的raid芯片,目前各项工作进展顺利,未来有望达到国际主流raid芯片的性能。raid存储控制芯片应用前景广阔。数据存储的安全是智能ai业务,乃至于所有涉及到数据存储业务的底线,raid卡已成为很多ai服务器的重要配置。raid芯片作为提高用户数据安全性的手段,未来将迎来广阔的发展空间。

国芯科技raid芯片技术路线图

定制芯片业务稳健发展,开展产业链生态建设

2023年上半年,公司积极开展以国家重大需求领域为主的定制芯片服务工作,目前公司芯片定制服务领域的订单充足。公司也积极布局ai领域芯片定制服务,目前已有ai芯片定制服务的在手订单。

2023年上半年,公司定制芯片服务收入为1.35亿元,同比增长60.82%。截至2023年6月30日,公司累计为超过108家客户提供超过155次的cpu等ip授权,累计为超过92家客户提供超过199次的芯片定制服务。

值得一提的是,公司积极开展产业链生态建设。公司领头建立了苏州市自主可控智能汽车电子芯片创新联合体,参与单位包括清华大学苏州汽车技术研究院、吉利、上汽和奇瑞等。公司与奇瑞汽车建立了联合实验室,促进车规级芯片技术、市场开发等方面的协同创新,致力于推动我国芯片生态与零部件生态、整车生态融合发展;由公司牵头并与苏州高新区等共同建设的苏州汽车电子芯片技术研究院,以国产化为抓手,面向新能源车等不同应用场景与各模组、软件、主机厂商合作、合资开发智能汽车电子产品等形式,实现苏州以及长三角区域汽车电子产业链的延伸,“抱团式”攻关装车应用。同时,国芯科技全资子公司天津国芯和问天量子、文芯科技签署了战略合作协议,三方合作成立量子芯片联合实验室,依托于该联合实验室,国芯科技和问天量子等正在共同开展量子密码芯片的研发和产业化应用。

公司先后投资参股了提供互联ip产品的上海奎芯、提供第七代igbt芯片产品的上海睿驱、全国产高性能大算力ai芯片公司江原创芯和先进存储芯片技术公司凌存科技等一系列实力新创企业,将有助于充分发挥多方的优势资源,从加快技术创新、推动产品落地、拓宽商业边界和部署技术前沿等多维度服务于公司发展战略,进一步增强公司竞争力,从而更好地回馈广大投资者。

获多家券商看好,业绩有望更上一台阶

2023年上半年,国芯科技接待机构投资者调研超过800家,获国信证券、德邦证券、东吴证券、长城证券、华鑫证券、国联证券、方正证券等多家券商覆盖,并给予“买入”或“增持”评级,资本市场普遍看好国芯科技的后续发展。德邦证券认为cpu ip国产替代需求旺盛,叠加公司在下游汽车mcu、云安全、边缘计算等领域实现多元布局;东吴证券认为车载mcu国产替代加速,公司有望凭借客户与技术优势充分受益;长城证券认为公司提供的ip授权与芯片定制服务基于自主研发的嵌入式cpu技术,为实现三大应用领域芯片的安全自主可控和国产化替代提供关键技术支撑,随着公司在汽车、信创、存储领域的不断发展,下游需求持续旺盛,公司业绩有望更上一台阶。

对于未来,国芯科技将继续聚焦于国产自主可控嵌入式cpu技术研发和产业化应用,致力于服务安全自主可控的国家战略,继续推进汽车电子、云应用和边缘计算等重点业务的发展,持续巩固在行业的领先地位。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

本世纪初以来最强看跌信号出

本世纪初以来最强看跌信号出

美联储激进加息对a股和港股

美联储激进加息对a股和港股

铁路暑运累计发送旅客超6亿

铁路暑运累计发送旅客超6亿

大商所上线期转现平台 满足

大商所上线期转现平台 满足

深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期