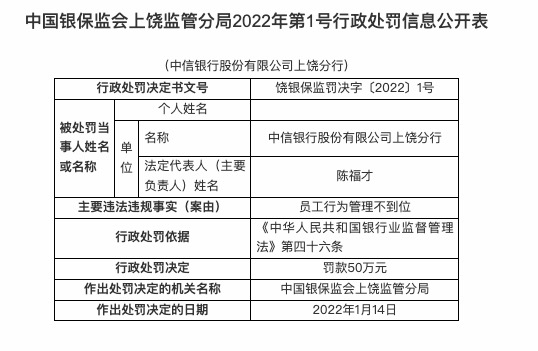

日前,证监会提到“激发市场机构活力,促进行业高质量发展”。其中明确提出,“要坚持集约化、差异化、功能化、国际化发展方向,建设高质量投资银行”。券商作为资本市场的重要参与者,能否充分发挥好自身优势,精准“输血”实体经济、助力上市公司“提质”至关重要。

记者在采访中了解到,全面注册制下,投资银行“看门人”责任被进一步压实,执业理念也不再是单纯的拼数量,而是追求形成专业为本、信誉为重、责任至上、质量致胜的执业生态。业务模式转向全业务链服务,并引导金融资源流向重点领域和薄弱环节,助力上市公司质量稳步提升、稳定宏观经济大盘。同时也在这个过程中,实现自身的高质量发展。

服务实体经济质效提升

阶段性问题仍需重视

注册制改革是资本市场全面深化改革的“牛鼻子”工程,券商作为资本市场的重要参与者,监管正在不断引导其回归本源,提升服务实体经济质效。“全面注册制的稳步实施标志着我国资本市场进入了新的发展阶段。回归价值发现本源,做好资本市场‘看门人’和优质资产‘导流者’,是资本市场新局面下投资银行践行服务实体经济责任使命的必然要求,也是推动行业高质量发展的必然目标。”华泰联合证券相关负责人向《证券日报》记者表示。

从券商投资银行业务的工作量来看,wind资讯数据显示,按发行日期统计,今年前8个月券商完成股、债承销金额合计达9.37万亿元,同比增长13.3%,为实体经济灌注金融“活水”,服务实体经济质效持续提升。

无论是股权还是债券承销,头部券商均占据更大优势,目前“三中一华”(中信证券、中信建投、华泰联合证券、中金公司)包揽过半市场份额。可喜的是,部分中型券商也能实现“黑马”突围,民生证券、国金证券等逐步打造的“精品投资银行”模式颇具看点。

同时,注册制也在重塑投资银行的业务模式,券商在积极打造“投资银行 ”的全业务链服务。特别是在跟投制度下,对券商综合实力提出考验。从科创板开市至今,截至锁定终止日,虽然券商旗下另类投资子公司跟投浮盈合计约为193亿元,但也不乏有部分券商出现浮亏。事实上,在市场波动加剧以及新股频频破发的背景下,券商跟投“只赚不赔”的局面已被打破。

“投资银行为了维护自身声誉和未来长期收益考虑,也应选择优质的有发展前景的企业予以培育和推荐,在保荐阶段就注重企业的‘可投性’。”民生证券投资银行业务相关负责人在接受《证券日报》记者采访时表示。

全面注册制下,券商内控水平和投资银行业务执业质量总体有所提升。与此同时,也暴露出不少阶段性问题,包括核查把关不严格、内部控制不完善、“带病申报”“一查就撤”等较为突出,特别是存在ipo项目撤否率较高的问题。从年内监管开出的投资银行罚单情况来看,券商执业过程中存在着关联交易管理失当、执行业务未勤勉尽责、质控内核意见落实不到位、项目质控现场核查不到位、底稿验收与管理不到位、合规内控管理薄弱等问题。

在融资端全面提升上市公司质量的要求下,券商投资银行把好公司上市“入口关”尤其重要,在项目发行、上市、交易、退市等各个环节承担着风险管理、持续督导的重要责任,应坚持问题导向,在实践中汲取经验教训,不断完善和提升自身能力。

把好公司上市“入口关”

做好优质资产“导流”

当下,投资银行的展业模式已从过去的“拼数量”变为“比质量”,“项目筛选”成为至关重要的一步。“在遴选上市标的企业方面,投资银行应当更加注重挖掘拟上市公司的核心竞争力、商业模式、科研创新实力,综合评估公司的价值与风险因素。”民生证券投资银行业务相关负责人表示,同时,重点关注行业是否已经达到天花板上限,优先选择成长期及成熟期产业,关注初创期企业机会。当下,选择企业的产业导向上要聚焦重点产业,比如先进制造、新一代信息技术、新能源、新材料、生物科技等战略性新兴产业。

在券商与其所辅导上市的企业中,因对拟上市板块不能达成一致而“分道扬镳”的情况并不鲜见。全面注册制下市场定位更加明晰,不同的市场板块对企业有不同的要求和激励,券商为拟上市企业寻找合适的“土壤”对其后续发展有着重要意义。这既是提高上市公司质量的前提,也同样考验投资银行的专业水准。

民生证券投资银行业务相关负责人表示:“券商要更加关注企业的板块定位,围绕国家政策导向进行业务研判,力争对好企业早发现、早服务,由后端逐步向前端发展,覆盖更广阔、更早期的客群。并且在通过尽职调查摸清企业情况后,应当结合企业实际情况和自身特点,充分引导发行人选择与之匹配的资本路径规划,准确适配多层次的资本市场板块。”

“定价承销”是投资银行服务企业上市的重头戏,也是中介机构发挥资源配置作用的关键一环,这一环节不仅考验投资银行的专业能力,对于合规展业也有着严格的要求,甚至有不少大型券商都在这个重要关口“摔了跟头”。全面注册制下,市场化定价成为主旋律。“伴随着全面注册制的落地,更加包容的上市标准为不同发展阶段的企业打开了资本市场通道,同时有效提升了新股上市的定价效率。对于投资银行而言,不仅要将研究定价工作做在前端,更要把市场思维和产业认知贯彻到项目执行、发行承销的全过程。”华泰联合证券相关负责人向记者说。

目前,多数券商已初步锻造与全面注册制相匹配的执业能力。国金证券投资银行业务相关负责人在接受《证券日报》记者采访时表示:“首先,券商应改变投资银行执业思维,由通道思维向可投思维转变,更加重视信息披露,强调把企业投资价值和发展前景交给市场来判断。其次,券商应不断提升价值发现能力,尽早开展企业研究定价工作,深入理解企业所处行业和相关业务,同时运用多维度的判断视角和多样性的估值方法,深入挖掘企业价值。此外,券商在发行定价过程中也应全力维护市场稳定,与发行人协商确定价格时,应同时兼顾多方市场主体的利益,在实现企业发展需要的同时,维护投资者利益和二级市场稳定,并根据自身对市场和行业的经验,审慎定价。”

当然,要活跃资本市场,不仅要提高新上市公司的质量,也要重视提高已有上市公司的质量。监管也提出要顺应市场需求,深化并购重组市场化改革,让优势资本、优势企业做大做强。

对于券商来说,在融资节奏稳步控制的情况下,能否以并购重组为突破点,助力上市公司质量改善并提升券商自身财务顾问收入也成为行业的发展重点之一。

“结合当下新股发行节奏及融资环境,投资银行应重点关注通过并购驱动的行业或产业,助力产业资本对产业价值链进行资源整合,以产业结构转型升级推动高质量发展。”华泰联合证券相关负责人表示,投资银行可在提升服务理念、加强风险管理、加强机构合作、创新金融产品四个方向重点推进业务发展。

发力核心方向

建设高质量投资银行

打铁还需自身硬。助力活跃资本市场,切实践行金融服务实体经济的责任需要券商自身的“硬实力”来支撑。

从行业竞争格局来看,当前证券行业已经从高速发展阶段转向高质量发展新阶段。总体呈现出头部券商领先发展,中型券商差异化、特色化发展的态势。

一方面,头部效应显著,行业集中度不断上升。2022年,头部券商资产规模及经营业绩稳居行业前列,且在证券投资业务、投资银行业务、资管业务等方面贡献行业一半以上收入。另一方面,部分中型券商差异化发展已有成效,例如投资银行业务中,民生证券、国金证券等能够跻身行业前十。同时也要看到,证券行业的业务同质化、分层分化态势正逐步加剧,头部券商对标国际投资银行仍有不小的差距,中小券商在“夹缝”中求生存,行业高质量发展依旧任重道远。

中国银河研究院策略分析师、团队负责人杨超对《证券日报》记者表示:“在集约化、差异化、功能化、国际化发展方向下,券商建设高质量投资银行,势必要重视五大方面,一是明确市场定位、专注主业;二是加快专业人才的培养,提升业务能力,回归价值发现职能;三是优化激励机制,充分调动员工工作积极性;四是加强与监管机构、投研机构、企业及投资者等多方沟通;五是加强完善券商合规管理、风险管理机制设计,规避各类‘灰犀牛’风险。”

再从国际化的发展角度来看,顺应资本市场双向开放趋势,中资券商加快国际业务布局,这既有利于中资券商提升国际影响力和股东回报,也是证券行业实现高质量发展的重要途径。以2022年为例,中金公司、华泰证券和海通证券国际业务收入占比分别达32%、34%和15%,国际业务已成为其重要收入来源之一。

杨超认为:“券商正在完善国内券商全球服务链条,国内头部券商相较高盛等国际知名投资银行仍存很大差距。因此,证券行业当前国际化的深度与广度仍有较大提升空间,向国际一流投资银行看齐亦是大势所趋。券商应完善跨境业务信息技术系统与合规管理、风险管理机制,使之与券商跨境业务规模相匹配,切实防范跨境业务风险,全方位提升券商国际化服务质量。”

什么情况?英伟达ceo黄仁勋

什么情况?英伟达ceo黄仁勋

美军集束炸弹袭击幸存者:家

美军集束炸弹袭击幸存者:家

铁路暑运累计发送旅客超6亿

铁路暑运累计发送旅客超6亿

存量首套房贷利率调整 多银

存量首套房贷利率调整 多银

深圳前海综保区9月进出口创

深圳前海综保区9月进出口创

十四届全国人大常委会立法规

十四届全国人大常委会立法规

深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期